Отчет 1с движение денежных средств. Бухучет инфо

Отчет предназначен для анализа движения денежных средств за определенный период времени.

Данные могут быть сгруппированы по форме оплаты (наличные, безналичные), по расчетным счетам(кассам), статьям движения денежных средств.

Этот отчет отличается от стандартного отчета подсистемы 1С тем, что дополняется данными о начальных остатках, оборотах за период и конечных остатках денежных средств. Также можно настроить отчет в разрезе статей и в разрезе подразделений предприятия. Результаты отчета можно сгруппировать по временным периодам (дням, декадам, месяцам и т.д.).

Для удобства пользователей на панели управления настроены варианты отчета:

Для формирования отчета необходимо:

- Установить период

- Выбрать вариант отчета, щелкнув по нему мышью (выбранная закладка изменит цвет)

- При необходимости настроит отбор

- Нажать кнопку «Сформировать».

Настройка отчета «Банковская выписка

» сформирует отчет по ДДС на расчетном счете предприятия за установленный период.

Для построения отчета программа использует данные регистров накопления Движения денежных средств

и Денежные средства

, которые двигаются документами:

- Платежные поручения входящие

- Платежные поручения исходящие

- Платежные ордера: поступления денежных средств

- Платежные ордера: списания денежных средств

- Платежные требования: полученные

- Платежные требования: выставленные

- Денежные чеки

Настройка отчета «Кассовая книга

» сформирует отчет ДДС по кассе (кассам) предприятия.

Для формирования отчета программа использует регистр накопления, который аккумулирует данные документов:

- Приходные кассовые ордера

- Расходные кассовые ордера

- Внутренние перемещения наличных денежных средств

Настройка отчета «По контрагентам » сформирует отчет по заказчикам, от которых получена оплата за установленный период, как наличная, так и безналичная.

Настройка отчета «По работникам » покажет группировку денежных средств по сотрудникам в разрезе статей движения, покажет общие суммы поступления и расходования денег по каждой статье, и расшифровку каждой статьи в разрезе сотрудников.

Настройка отчета «По статьям и подразделениям » покажет группировку денежных средств в виде кросстаблицы, в строках которой - статьи движения денежных средств , а в колонках - подразделения (центры финансовой ответственности) предприятия.

В отчете доступны отборы по всем измерениям регистра Движения денежных средств.

В поле «Отбор по контрагенту» нажать кнопку «Выбрать» (F4), нажать кнопку «Подбор», и из выпавшего списка выбрать нужный вариант:

Кассу из справочника «Кассы»

Контрагента из справочника «Контрагенты»

Организацию из справочника «Организации»

Физическое лицо из справочника «Физические лица»

В случае если в какой-либо день будет иметь место недостаток денежных средств, в отчете появятся отрицательные остатки, которые будут выделены красным цветом. Наличие в «Платежном календаре» отрицательных остатков означает, что календарный план одного или нескольких подразделений нуждается в корректировке. Проанализировать данные, нуждающиеся в корректировке, можно с помощью стандартного режима расшифровки отчетов системы программ «1С:Предприятие». С помощью отчета «Анализ платежного календаря» можно также сопоставить данные платежного календаря с данными бюджета. Заявки на расход денежных средств Для проведения фактических платежей с расчетных счетов и из кассы предусмотрено оформление документа «Заявка на расход денежных средств». Документ формируется на основании скорректированного платежного календаря.

Справочник статьи движения денежных средств в 1с 8.3

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Однако статьи ДДС можно использовать не только для регламентированной отчетности, но и для контроля денежных потоков предприятия. На рис.5 видим справочник статей ДДС, представленный в виде дерева. Несколько статей с одним и тем же видом движения объединены в группы и подгруппы.

Такая группировка позволяет получать и сравнивать итоговые суммы по разным видам хозяйственной деятельности. Рис.5 Сводный отчет по группам статей можно видеть на рис.6. Рис.6 Настройка отчета представлена на рис.7.

Статьи движения денежных средств (ддс) в 1с 8.3 бухгалтерия

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за поступлением и расходованием денежных средств. Таблица 1. Анализ движении денежных средств (прямой метод), тыс. руб. № п/п Показатель Отчетный год Предыд. год 1. Текущая деятельность 1.1. Поступило: 7795935 5307868 выручка о продажи продукции 7467208 4367851 прочие поступления 328727 940017 ИТОГО: 15591870 10615736 1.2.

Направлено: 7765227 6163591 на оплату материалов, товаров и т.д. 5597930 3644041 на выплату заработной платы 201515 71511 на выплату дивидендов 266384 239705 на оплату налогов и сборов 122067 15033 отчисления в гос. внебюджетные фонды 101949 33257 на выдачу подотчетных сумм 24728 13703 на прочие расходы 1450654 2146341 ИТОГО: 7765227 6163591 Итого: приток (+)/отток (-) ден. средств по текущей деятельности 30708 -855723 2.

Корректировка движения денежных средств

Общее изменение денежных средств за анаанализируемый период 17539 5591 По результатам анализа можно сделать вывод, что предприятие улучшило свою платежеспособность по сравнению с предыдущим годом: в отчетном периоде получен приток денежных средств в размере 17 539 тыс. руб., что на 11 948 тыс. руб. больше, чем в предыдущем году. Это увеличение было вызвано поступлением денежных средств от текущей и финансовой деятельности, в результате инвестиционной деятельности предприятие получило отток денежных средств. В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности активов.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств.

Два метода формирования отчета о движении денежных средств

Расчет денежных потоков данным методом ведется от показателя чистой прибыли с необходимыми его корректировками в статьях, не отражающих движение реальных денег по соответствующим счетам. Для устранения расхождений в формировании чистого финансового результата и чистого денежного потока производятся корректировки чистой прибыли или убытка с учетом: · изменений в запасах, дебиторской задолженности, краткосрочных финансовых вложениях, краткосрочных обязательствах, исключая займы и кредиты, в течение периода; · неденежных статей: амортизация внеоборотных активов; курсовые разницы; прибыль (убыток) прошлых лет, выявленная в отчетном периоде и другое; · иных статей, которые должны найти отражение в инвестиционной и финансовой деятельности. Таблица 2. Анализ движения денежных средств (косвенный метод), тыс.

руб.

Анализ движения денежных средств

Справочник «Статьи движения денежных средств» в 1С 8.3 используется как дополнительная аналитика 50 и 51 счета. Рассмотрим несколько важных моментов, которые необходимо учитывать при использовании статей ДДС:

- Настройка программы.

- Особенности формирования «Отчета о движении денежных средств».

- Контроль за денежными потоками предприятия с помощью статей ДДС.

Для организаций, которые должны сдавать Форму №4 («Отчет о движении денежных средств»), заполнение статей ДДС обязательно. Для организаций на УСН учет денежных средств в разрезе статей можно не вести.

В программах 1С соответствующая настройка находится на закладке «Параметры учета» - см. Рис.1 Рис.1 При заполнении справочника статей движения ДС важно правильно выбрать вид движения.

10. анализ движения денежных средств

Использование справочника статей ДДС При формировании отчета о ДДС в 1С 8.3, всегда сверяйте полученные суммы с оборотно-сальдовой ведомостью по 50 и 51 счетам. Если в оборотке сумма больше, значит, вы не проставили статью ДДС в каком-то документе. В противном случае вы могли указать статью ДДС там, где этого не требуется.

Суммы из документов, в которых не указана статья будут отображены в оборотно-сальдовой ведомости с пустой группировкой, поэтому найти их не трудно. Если в справочнике статей ДДС вы их группируете, то в отчетах можно получить по ним итоги, изменив тип группировки у статьи. В некоторых других конфигурациях 1С, например в ERP статьи ДДС необходимы для аналитики по управленческому учету.

Например, для определенной статьи устанавливается лимит расхода на конкретный месяц. Затем создается заявка на расходование ДС по этой статье. Так же они используются в платежном календаре.

Внимание

Инвестиционная деятельность 2.1. Поступило: 32059 251318 выручка от продажи основных средств 31252 247456 дивиденды 807 3862 ИТОГО: 32059 251318 2.2. Направлено: 863458 826350 на приобретение основных средств 253713 467680 на приобретение ценных бумаг 609745 358670 ИТОГО: 863458 826350 Итого: приток (+)/отток (-) ден. средств по инвестиционной деятельности -831399 -575032 3. Финансовая деятельность 3.1. Поступило: 6112551 1970601 полученные кредиты и займы 6112551 1970601 ИТОГО: 6112551 1970601 3.2.

Направлено: 5294321 534255 возврат полученных ранее кредитов 5294321 534255 ИТОГО: 5294321 534255 Итого: приток (+)/отток (-) ден.

Общее изменение денежных средств, очевидно, осталось неизменным: + 17 539 тыс. руб. Составленный отчет о движении денежных средств позволяет сделать следующие выводы. Основной причиной расхождения полученного чистого финансового результата и чистого потока денежных средств явилось увеличение дебиторской задолженности (376 020 тыс.

руб.) и краткосрочных финансовых вложений (348 448 тыс. руб.), повлекшее отток денежных средств.

Инфо

Дополнительный приток денежных средств в рамках текущей деятельности был обеспечен за счет увеличения кредиторской задолженности (155 563 тыс. руб.). Полученная чистая прибыль в сумме 609 802 тыс. руб. практически вся была направлена на финансирование возросших оборотных активов. Финансирование инвестиционной деятельности осуществлялось в основном за счет привлечения долгосрочных заемных средств.

Отчет о движении денежных средств — это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода. Отчет о движении денежных средств — это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств. Логика анализа движения денежных средств достаточно очевидна — необходимо выделить по возможности все операции, затрагивающие движение денежных средств. Анализ движения денежных средств прямым и косвенным методом.

1С: Бухгалтерия 8.2. Понятный самоучитель для начинающих Гладкий Алексей Анатольевич

Заполнение справочника статей движения денежных средств

В программе «1С Бухгалтерия 8» реализована возможность автоматического заполнения формы отчетности № 4 «Отчет о движении денежных средств». Но для использования данного механизма необходимо на счетах учета денежных средств вести учет в разрезе статей движения денежных средств. Напомним, что счетами учета денежных средств являются:

Счет 50 «Касса» (на данном счете ведется учет наличных денежных средств предприятия);

Счет 51 «Расчетный счет» (на нем учитываются безналичные денежные средства предприятия на расчетном счете);

Счет 52 «Валютный счет» (данный счет предназначен для учета денежных средств предприятия в иностранной валюте);

Счет 55 «Специальные счета в банках» (здесь учитываются безналичные денежные средств предприятия, находящиеся на специальных счетах в банках – депозиты, ссуды, и т. п.).

Учтите, что ведение учета денежных средств в разрезе статей их движения возможно только при включении соответствующей настройки. Выполните команду главного меню Предприятие? Настройка параметров учета, и в открывшемся окне перейдите на вкладку Денежные средства (рис. 3.19).

Рис. 3.19. Настройка учета денежных средств

На данной вкладке нужно установить флажок По статьям движения денежных средств. В этом случае в интерфейсах редактирования платежных документов будет присутствовать поле для выбора статьи движения денежных средств, на которую должна быть отнесена сумма по документу. Выбор статьи движения денежных средств осуществляется из справочника статей движения денежных средств, содержимое которого пользователь может формировать и редактировать самостоятельно.

СОВЕТ

Если вы планируете вести учет денежных средств в разрезе статей их движения, рекомендуется заранее внести в справочник статьи, которые вы будете использовать. Правда, заполнять и редактировать справочник можно и впоследствии (например, непосредственно в режиме редактирования документа), но удобнее заполнить его заранее, чтобы впоследствии не отвлекаться на добавление в него новых позиций.

Для перехода в режим работы со справочником статей движения денежных средств выделите в окне выбора справочника (см. рис. 1.20) позицию Статьи движения денежных средств. В результате на экране отобразится окно справочника, которое показано на рис. 3.20.

Рис. 3.20. Справочник статей движения денежных средств

Возможности программы предусматривают группировку статей движения денежных средств в зависимости от назначения, направленности либо по иным критериям. Например, вы можете создать отдельные группы для наличных и безналичных денег, для собственных и заемных средств, и т. д. Отметим, что группировка статей движения денежных средств не является обязательной – вы можете вести справочник одним общим списком. Если же вы хотите задействовать механизм группировки – рекомендуется вначале сформировать список групп (он будет иметь иерархическое представление), а затем заполнять группы статьями.

ПРИМЕЧАНИЕ

Впоследствии можно любую статью движения денежных средств переместить из одной группы в другую.

Чтобы сформировать группу статей, выполните в окне списка команду Действия? Новая группа (эта команда вызывается также нажатием комбинации клавиш Ctrl+F9), либо аналогичную команду контекстного меню. Также можно воспользоваться кнопкой Добавить группу, которая находится в инструментальной панели (названия кнопок инструментальной панели отображаются в виде всплывающих подсказок при подведении к ним указателя мыши). При выполнении любого из перечисленных действий на экране отобразится окно ввода и редактирования группы, которое показано на рис. 3.21.

Рис. 3.21. Ввод и редактирование группы статей

Отметим, что в таком же окне осуществляется и редактирование группы: для перехода в режим редактирования нужно выделить группу в списке щелчком мыши и выполнить команду контекстного меню Изменить (либо аналогичную команду меню Действия) или нажать клавишу F2.

В поле Наименование вводится название группы. В поле Группа можно выбрать группу статей, которая будет являться родительской для создаваемой группы. Если создаваемая группа не должна подчиняться никакой другой группе – данное поле нужно оставить незаполненным.

В поле Код формируется числовой код группы статей. Значение данного поля генерируется программой автоматически после нажатия кнопки ОК или Записать. При необходимости вы можете отредактировать числовой код с клавиатуры, предварительно включив режим редактирования с помощью команды Действия? Редактировать код. Отметим, что без особой необходимости редактировать код не рекомендуется, поскольку это может привести к нарушению целостности данных.

Завершается ввод и редактирование группы нажатием в данном окне кнопки ОК или Записать. Кнопка Закрыть предназначена для выхода из данного режима без сохранения выполненных изменений.

Чтобы ввести в справочник новую статью движения денежных средств, установите курсор на группу, к которой должна быть отнесена данная статья, и выполните команду Действия? Добавить (эта команда вызывается также нажатием комбинации клавиш Insert), либо аналогичную команду контекстного меню. Также можно воспользоваться кнопкой Добавить, которая находится в инструментальной панели. При выполнении любого из перечисленных действий на экране отобразится окно ввода и редактирования статьи движения денежных средств, которое показано на рис. 3.22.

Рис. 3.22. Ввод и редактирование статьи движения денежных средств

В данном окне в поле Наименование с клавиатуры вводится название статьи движения денежных средств. Под этим названием она впоследствии будет отображаться в интерфейсах списка и выбора. В поле Вид движения денежных средств из раскрывающегося списка, содержимое которого заранее предопределено в Конфигураторе, выбирается соответствующий определяемому виду движения показатель регламентированной отчетности (иначе говоря, значение данного поля используется при автоматическом заполнении формы № 4).

В поле Группа можно выбрать или изменить группу статей, к которой будет отнесена данная статья. Для заполнения данного поля нажмите кнопку выбора или клавишу F4, затем в открывшемся списке групп статей выделите щелчком мыши требуемую позицию и нажмите кнопку Выбрать.

Что касается поля Код, то оно заполняется и редактируется так же, как и в режиме ввода и редактирования группы статей.

После нажатия в данном окне кнопки ОК или Записать статья движения денежных средств будет добавлена в справочник.

Из книги Инвестиционные проекты: от моделирования до реализации автора Волков Алексей СергеевичПлан движения денежных средств План движения денежных средств (ДДС, cash flow) или прогноз поступлений (денежных притоков) и платежей (денежных оттоков) предназначен для расчета поступлений, платежей и остатков денежных средств. Он показывает свободный поток денежных

автора Литвинюк Анна Сергеевна42. Прямой и косвенный методы анализа движения денежных средств Для анализа движения денежных средств используется показатель их прироста с включением наличного и безналичного оборота: денежные средства в кассе; денежные средства на расчетном счете; денежные

Из книги Бухгалтерский финансовый учет автора Карташова Ирина43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств Коэффициентный метод в анализе денежных потоков применяется для изучения уровней и их отклонения от плановых и базисных значений различных относительных показателей,

Из книги 1С: Бухгалтерия 8.2. Понятный самоучитель для начинающих автора2.3. Учет движения валютных средств 2.3.1. Какими нормативными документами регламентируется порядок ведения операций на валютном счете?? Законом Российской Федерации от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» с изменениями и дополнениями,

Из книги 1С: Управление небольшой фирмой 8.2 с нуля. 100 уроков для начинающих автора Гладкий Алексей Анатольевич5.2. Учет наличия и движения основных средств 5.2.1. Что понимается под инвентарным объектом?Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный, конструктивно обособленный предмет, предназначенный для

Из книги Бизнес-планирование инвестиционных проектов автора Лумпов Алексей АндреевичЗаполнение справочника валют В справочнике валют осуществляется ввод, редактирование и хранение данных об используемых в программе валютах. Отметим, что даже если в организации не ведется многовалютный учет, справочник валют должен содержать сведения как минимум об

Из книги Бюджетирование и контроль затрат в организации автора Виткалова Алла ПетровнаЗаполнение справочника складов (мест хранения) предприятия Для хранения принадлежащих предприятию (или находящихся в аренде, временном пользовании, на ответственном хранении и т. п.) товарно-материальных ценностей предназначены соответствующие помещения, называемые

Из книги Бухгалтерский учет в медицине автора Фирстова Светлана ЮрьевнаУРОК 58. Статьи движения денежных средств Возможности программы предусматривают учет денежных средств торгового предприятия в разрезе статей их движения, что обеспечивает дополнительную аналитику и детализацию учета.Сформировать список статей движения денежных

Из книги Бизнес-план на 100%. Стратегия и тактика эффективного бизнеса автора Абрамс РондаУРОК 91. Бюджет движения денежных средств Для целей управленческого учета немаловажное значение имеет отчет, который называется Бюджет движения денежных средств. Он в наглядной и понятной форме представляет следующие сведения: прогнозный остаток денежных средств на

Из книги Экономический анализ автора Климова Наталия Владимировна6. План движения денежных средств (cash flow) Итак, у нас определен Фонд оплаты труда, есть параметры производства, есть план по выручке, план текущих затрат, рассчитаны налоги, сформирован прогноз (отчет) прибылей и убытков. Теперь нужно собрать все эти данные в единый

Из книги МВА за 10 дней. Самое важное из программ ведущих бизнес-школ мира автора Силбигер Стивен3.1. Бюджет движения денежных средств Денежные средства любой организации являются в рыночной экономике важнейшим ресурсом. Организация в каждый данный момент может испытывать дефицит денежных средств, недостаток их для обеспечения соответствующего уровня

Из книги автораГлава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и

Из книги автораПрогноз движения денежных средств Для большинства предприятий анализ движения денежных потоков – важнейший критерий для оценки вашей деятельности. Если вы не способны заплатить работникам, по счетам или самому себе, вы вряд ли надолго задержитесь в бизнесе и уж

Из книги автораВопрос 68 Прямой и косвенный методы анализа движения денежных средств Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных счетах, в выставленных аккредитивах и особых счетах, чековых

Из книги автораАнализ движения денежных средств Термин «движение денежных средств» часто упоминается в сочетании с понятием «покупка с использованием заемных средств». Это – основа финансового анализа. Специалисты с Уолл-стрит могут быстро прикинуть качественный аспект

Из книги автораПример анализа движения денежных средств Компания Quaker Oats планирует приобрести за $100 000 дробильную машину для своего предприятия в Канзас-Сити. Всеобщее увлечение растительными волокнами резко повысило спрос на толокно, и завод уже не справляется. Купив машину, компания

Деньги являются наиболее ликвидной частью операционных активов и представляют собой деньги в кассе, а также на расчетных, текущих, валютных, депозитных и спецсчетах. Основным источником данных об их движениях является форма №4 бухотчетности Отчет о движении денежных средств в 1С, где предусмотрена возможность вести аналитический учет в разрезе статей ДДС. Статьи движения денежных средств в 1С являются дополнительной аналитикой (субконто) для некоторых счетов бухучета, например, счетов 50/Касса и 51/Расчетные счета.

Еще одним источником информации о передвижениях денег является управленческий отчет «Анализ движения денежных средств». Чтобы сформировать форму ОДДС или такой отчет, необходимо настроить статьи движения денежных средств в 1C 8 (настроить статьи ДДС в справочнике «Статьи ДДС»). Его правильное ведение и своевременное заполнение требуемых статей ДДС в соответствующих документах раздела «Банк и касса» является залогом корректности отчета.

Итак, рассмотрим инструменты для ведения учета в разрезе ДДС в программе 1С Бухгалтерия предприятия 8.3.

Настройка плана счетов

Для работы со справочником статей необходимо предварительно выполнить настройки, которые расположены в разделе «Администрирование/Параметры учета/Настройка плана счетов/Учет ДДС: По р/с и статьям ДДС» или в разделе «Главное/План счетов/Настройка плана счетов».

Рисунок 1 Настройка учета ДДС по статьям

Справочник «Статьи движения денежных средств»

Данный справочник расположен «Справочники/Банк и касса/Статьи ДДС».

Поскольку финансовые потоки фирмы классифицируются по трем видам работ – повседневной, связанной с инвестированием, а также финансами, статьи ДДС в справочнике можно объединить в соответствующие группы. Для этого необходимо воспользоваться кнопкой «Создать группу».

Рисунок 2 Справочник статей

Рисунок 2 Справочник статей

Приведем примеры видов ДДС с классификацией по видам деятельности.

Таблица «Примеры видов ДДС»

Рассмотрим заполнение реквизитов элемента справочника статей.

Значения реквизита «Использовать по умолчанию в операциях» соответствуют значениям реквизита «Вид операции» в документах программы 1С Бухгалтерия 8.3 и служат для автоматической подстановки статьи ДДС в соответствующую строчку документа по поступлению или расходу ДС

Рисунок 3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

Рисунок 3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

Рисунок 4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Рисунок 4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Значения реквизита «Вид движения» соответствуют строкам формы №4 «Отчет о ДДС». Виды движения денежных средств являются предопределенными, то есть виды ДДС в 1С 8.3 не предназначены для редактирования.

Рисунок 5 Реквизит «Вид движения» элемента справочника статей ДДС

Рисунок 5 Реквизит «Вид движения» элемента справочника статей ДДС

Созданные в справочнике статьи ДДС служат для заполнения реквизита «Статья ДДС» в документах программы. Например, в документах банка «Поступление на р/с» и «Списание с р/с» или кассы – приходный и расходный кассовые ордера.

Форма №4 «Отчет о движении денежных средств»

Бухотчетность за год по четвертой форме можно сформировать в разделе «Руководителю/Монитор налогов и отчетности/Бухгалтерская отчетность».

Рисунок 6 Форма ОДДС

Рисунок 6 Форма ОДДС

Зарегистрированные по статьям денежные суммы, при создании формы отчета отнесутся на тот или иной вид движения ДС в зависимости от статей, указанных при проведении соответствующих документов.

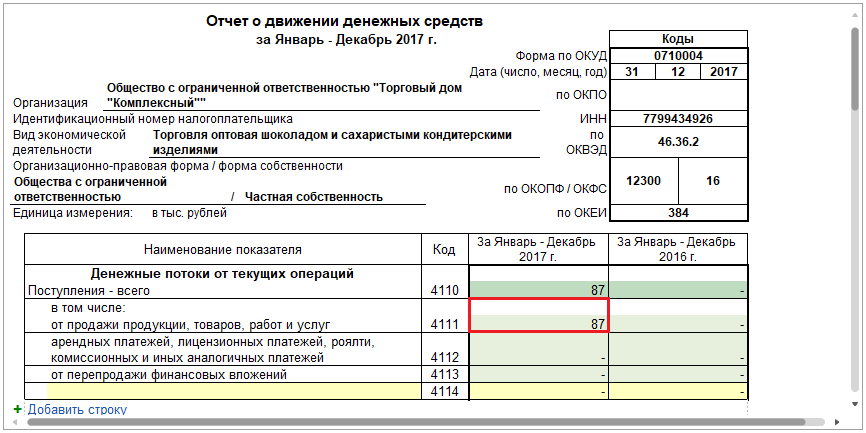

Продемонстрируем вышеизложенное на примере. Предположим, посредством «Поступления на р/с» по статье движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» была зафиксирована оплата от покупателя в размере 102 135,00 рублей, в том числе НДС 15 579,92 рублей.

Рисунок 7 Реквизит «Статья ДДС» документа «Поступление на р/с»

Рисунок 7 Реквизит «Статья ДДС» документа «Поступление на р/с»

В настройке рассматриваемой нами статьи указан одноименный вид движения.

Рисунок 8 Настройка статьи поступление от продажи

Рисунок 8 Настройка статьи поступление от продажи

Таким образом, зарегистрированная оплата от покупателя по статье ДДС с видом движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» на форме №4 отчета попадет в состав итоговой суммы по строке 4111 «Поступления от продажи…».

Рисунок 9 Оплата от покупателя в ОДДС

Рисунок 9 Оплата от покупателя в ОДДС

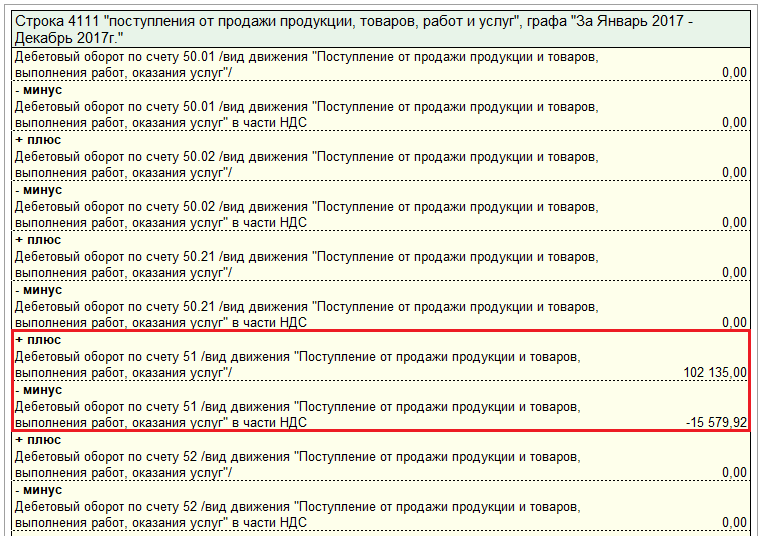

Расшифровка по строке 4111 позволяет увидеть составляющие итоговой суммы по данной строке. В нашем примере итоговая сумма 87 тыс. рублей была получена как разность между суммой оплаты от покупателя 102 135,00 рублей и НДС 15 579,92 рублей (86 555,08 ~ 87 тыс. рублей).

Рисунок 10 Расшифровка по строке 4111 «Поступления от продажи…»

Рисунок 10 Расшифровка по строке 4111 «Поступления от продажи…»

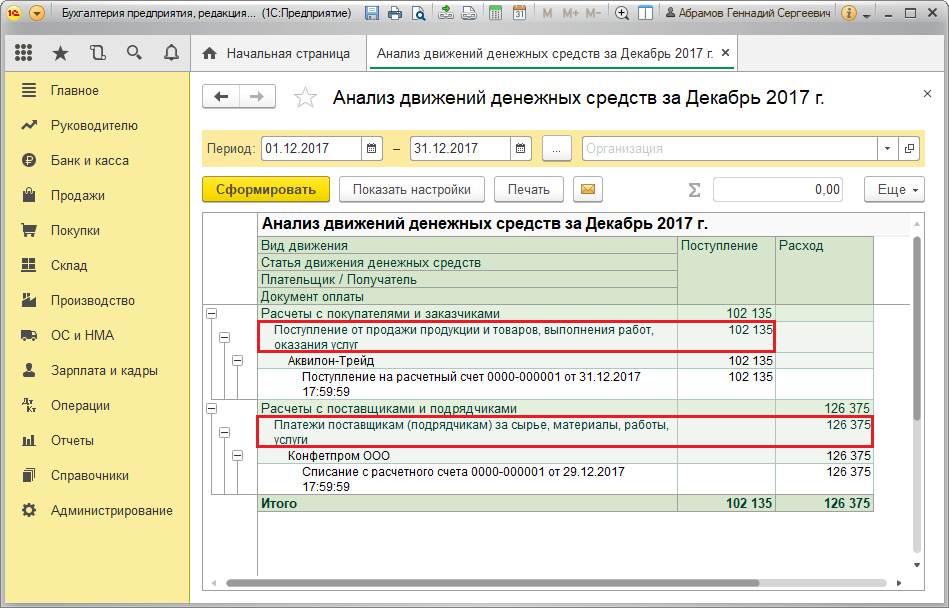

Отчет «Анализ движения денежных средств»

Данная управленческая аналитика доступна «Руководителю/Денежные средства».

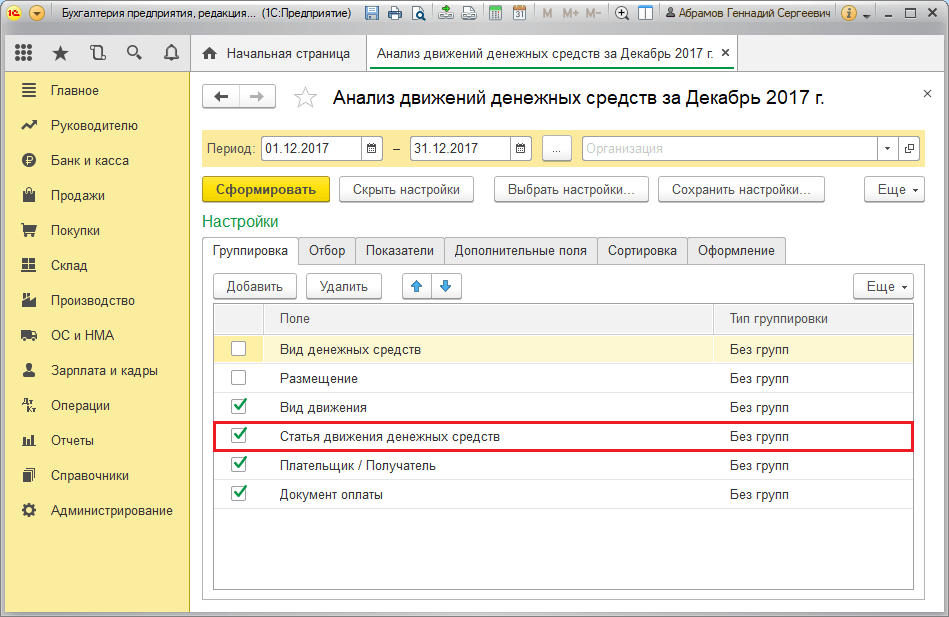

Чтобы сведения в отчете были сгруппированы по статьям ДДС, следует в настройках отчета на закладке «Группировка» установить флажок «Статья движения денежных средств». Настройки отчета скрыты под функциональной кнопкой «Показать настройки».

Рисунок 11 Отчет «Анализ движений денежных средств»

Рисунок 11 Отчет «Анализ движений денежных средств»

Рисунок 12 Настройки отчета

Рисунок 12 Настройки отчета

Оценка состояния ДДС

ОДДС представляет собой информационную основу для аналитических выводов денежных потоков. По их состоянию можно сделать вывод об уровне управления предприятием.

Рисунок 13 Анализ качества управления предприятием в зависимости от структуры денежных потоков

Рисунок 13 Анализ качества управления предприятием в зависимости от структуры денежных потоков

Когда масса чистого потока денег от текущих операций за отчетный период имеет значение в плюсе, а от инвестиционных и финансовых операций, соответственно, в минусе, то состояние фирмы признается хорошим. Когда движение денежных средств в результате текущих и финансовых операций за отчетный период уходит в плюс, а в результате инвестиционных операций – в минус, говорят о нормальном положении дел предприятия.

Предприятие находится в кризисе, если величина чистого денежного потока от текущих операций имеет отрицательное значение, а от инвестиционных и финансовых операций – положительное. Наиболее правильной является ситуация, когда величина чистого денежного потока по всем видам бизнес-процессов имеет положительное значение.

Что необходимо учитывать при использовании статей ДДС?

Справочник «Статьи движения денежных средств» в 1С 8.3 используется как дополнительная аналитика 50 и 51 счета.

Рассмотрим несколько важных моментов, которые необходимо учитывать при использовании статей ДДС:

- Настройка программы

- Особенности формирования «Отчета о движении денежных средств»

- Контроль за денежными потоками предприятия с помощью статей ДДС

Для организаций, которые должны сдавать Форму №4 («Отчет о движении денежных средств») , заполнение статей ДДС обязательно. Для организаций на УСН учет денежных средств в разрезе статей можно не вести.

В программах 1С соответствующая настройка находится на закладке «Параметры учета» - см. Рис.1

При заполнении справочника статей движения ДС важно правильно выбрать вид движения. В программах 1С виды движения «зашиты» в программу и не подлежат корректировке, их список соответствует строкам регламентированного отчета Форма №4.

Например, денежным поступлениям по виду движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» (рис.1) соответствует строка 4111 отчета о движении ДС (рис.2). В нашем примере это сумма 246 тыс.руб.

Как проверить отчет?

Проверить полученные цифры можно по оборотно-сальдовой ведомости 51 и 50 счета. (рис.3)

Как видим, данные не сходятся. По форме №4 итоговая сумма составляет 267 тыс. руб., а в оборотно-сальдовой ведомости общая сумма значительно больше – 731 тыс.руб. В чем дело? Причина в том, что сумма 450000руб. разнесена без указания статьи ДДС (рис.4).

Таким образом, корректное заполнение статей ДДС - гарантия правильной отчетности по движению денежных средств.

Однако статьи ДДС можно использовать не только для регламентированной отчетности, но и для контроля денежных потоков предприятия.

На рис.5 видим справочник статей ДДС, представленный в виде дерева. Несколько статей с одним и тем же видом движения объединены в группы и подгруппы. Такая группировка позволяет получать и сравнивать итоговые суммы по разным видам хозяйственной деятельности.

Сводный отчет по группам статей можно видеть на рис.6.

Настройка отчета представлена на рис.7.

Управленческий учет денежных средств

В конфигурациях 1С, где есть подсистема «Казначейство» («Управление торговлей», «Комплексная автоматизация», «1С ERP» и др.), статьи ДДС используются для планирования расходования и поступления денежных средств. На их основе строятся такие отчеты, как «Платежный календарь» (рис.8), «Лимиты расхода денежных средств» (рис.9).

В заключение приведем примеры заполнения документов «Заявка на расходование денежных средств», «Ожидаемое поступление денежных средств», «Лимиты расходования денежных средств», которые служат способом ввода исходной информации для контроля за денежными потоками:

По материалам: programmist1s.ru