Изменения в упд с июля года. Что нужно знать поставщикам торговых сетей об упд

В России идёт активное внедрение универсального передаточного документа, призванного заменить привычные электронные счета-фактуры и товарные накладные. Что будет со старыми форматами? Что нужно знать компаниям при переходе на новый тип документов и какие преимущества это несёт для бизнеса? Рассказывает бизнес-аналитик Edisoft Алексей Порубов .

Расскажите про УПД в «двух словах». Что это за документ и для чего он нужен?

Универсальный передаточный документ или УПД - это новый формат бухгалтерского документа, совмещающий в себе свойства счёта-фактуры, товарной накладной и акта выполненных работ. Документ можно одновременно использовать для нескольких целей: отражения НДС, налога на прибыль и бухгалтерского учёта.

УПД помогает снизить издержки и трудозатраты при обработке информации, поскольку многие реквизиты в первичном документе и счёте-фактуре повторяются. Компании, которые используют УПД, могут оперировать только одним документом вместо двух-трёх. Кроме того, документ положительно влияет на сокращение рисков, связанных с расхождениями между накладной и счётом-фактурой.

В бумажном виде УПД существует уже несколько лет. В электронном виде документ начал внедряться с 2016 года. УПД обладает полной юридической значимостью и в ближайшее время полностью заменит устаревшие форматы электронных счетов-фактур, накладных и актов.

Это обязательно для всех? Почему некоторые компании активно лоббируют переход на УПД?

До 30 июня 2017 года можно продолжать использовать старые форматы электронных документов - счёт-фактуру, корректировочный счёт-фактуру, акт выполненных работ, товарную накладную. Они отменяются приказом ФНС от 24 марта 2016 г. N ММВ-7-15/155@. Применение универсального передаточного документа пока носит лишь рекомендательный характер. Но с 1 июля 2017 года электронный УПД станет обязательным для использования всеми организациями.

Многие компании начинают заранее готовиться к переходу на УПД, внедряя этот формат в своей практике. Это позволяет избежать возможных проблем с неготовностью организации и её партнёров к наступлению часа «Х». За несколько месяцев до начала обязательного применения УПД можно успеть приобрести необходимые опыт и навыки работы с документом, подготовить свою ИТ-инфраструктуру.

Для начала перехода какой-либо компании на УПД её контрагенты должны поддерживать работу с новым форматом и быть технически готовыми к работе с этим типом документа.

Как выглядит УПД?

Если обратиться к печатной форме документа УПД, то можно увидеть, что прежняя форма счёта-фактуры буквально встроена в документ и совсем не изменилась. В дополнение к тому, УПД содержит поля, относящиеся к первичному документу.

Ещё одной особенностью документа является факт его подписания сотрудником, ответственным за передачу товара/результата работы/услуги и за оформление факта хозяйственной жизни.

Электронный УПД содержит все те же данные, что обычно заполняются в первичных бухгалтерских документах. Различия видны лишь в техническом формате файлов и нюансах использования электронной подписи.

Электронный УПД может быть сформирован в трёх видах:

- С функцией счёта-фактуры. Такой УПД отражает факт хозяйственной деятельности и заменяет обычный счёт-фактуру

- С функцией накладной/акта. Здесь документ фиксирует переход товарно-материальных ценностей и служит заменой обычных накладных/актов

- С объединённой функцией как счёта-фактуры, так и накладной/акта. В этом случае документ заменяет сразу обе устаревшие формы.

Обмен электронными универсальными передаточными документами должен идти через провайдера электронного документооборота по полной аналогии с электронными счетами-фактурами и т. п. Этот процесс минимально отличается от привычного формата работы по ЭДО.

Как быть с электронными счетами-фактурами и накладными? Они отменяются?

В 2017 году устаревшие форматы документов законодательно потеряют силу и будут заменены на УПД.

Если компания обменивалась электронными документами через веб-решение, то отличия в порядке использования новых документом будут минимальными. Если использовалось интеграционное решение, то нужно заранее позаботиться о технической настройке, обратившись к провайдеру ЭДО.

Будет ли УПД стоить дороже ЭТОРГ и ЭСФ для пользователя?

Коммерческая часть работы с УПД не должна измениться в худшую сторону для пользователей систем электронного документооборота. Однако подробности следует уточнять у каждого из провайдеров.

Насколько сложно подключиться к обмену УПД? Есть ли «подводные камни» о которых полезно знать?

В целом, подключение к передаче УПД не должно вызвать каких-либо сложностей. Но важно понимать, что все случаи модернизации интеграционных решений для обмена УПД надо рассматривать индивидуально. Для этого компании следует подать оператору ЭДО заявку на подключение нового документа, после чего специалист по внедрению выяснит объём необходимых доработок или необходимость установки дополнительных модулей.

При работе через веб-среду у пользователя, как правило, уже имеются все средства для создания УПД как с нуля, так из документов типа «Заказ», «Уведомление об отгрузке» и «Уведомление о приёмке».

УПД - это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки.

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц, с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

- товарной накладной;

- счет-фактуры;

- акта приемки-сдачи работ (услуг).

Разработанный ФНС бланк является рекомендательным. Компания может разработать собственный и утвердить его в учетной политике. Важно при этом соблюдать правила заполнения УПД в 2019 году и использовать все перечисленные выше обязательные реквизиты.

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137 , следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

- передаче товара;

- передаче имущественных прав;

- оказании услуг;

- передаче результатов работ,

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

заменяет и счет-фактуру, и первичный документ

|

Строки, графы |

Реквизит УПД |

|

|

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 . В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

||

|

Товар (груз) передал/ услуги, результаты работ, права сдал |

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ . Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. |

|

|

Ответствен-ный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного. |

|

|

Товар (груз) получил/ услуги, результаты работ, права принял |

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

|

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица. |

|

|

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

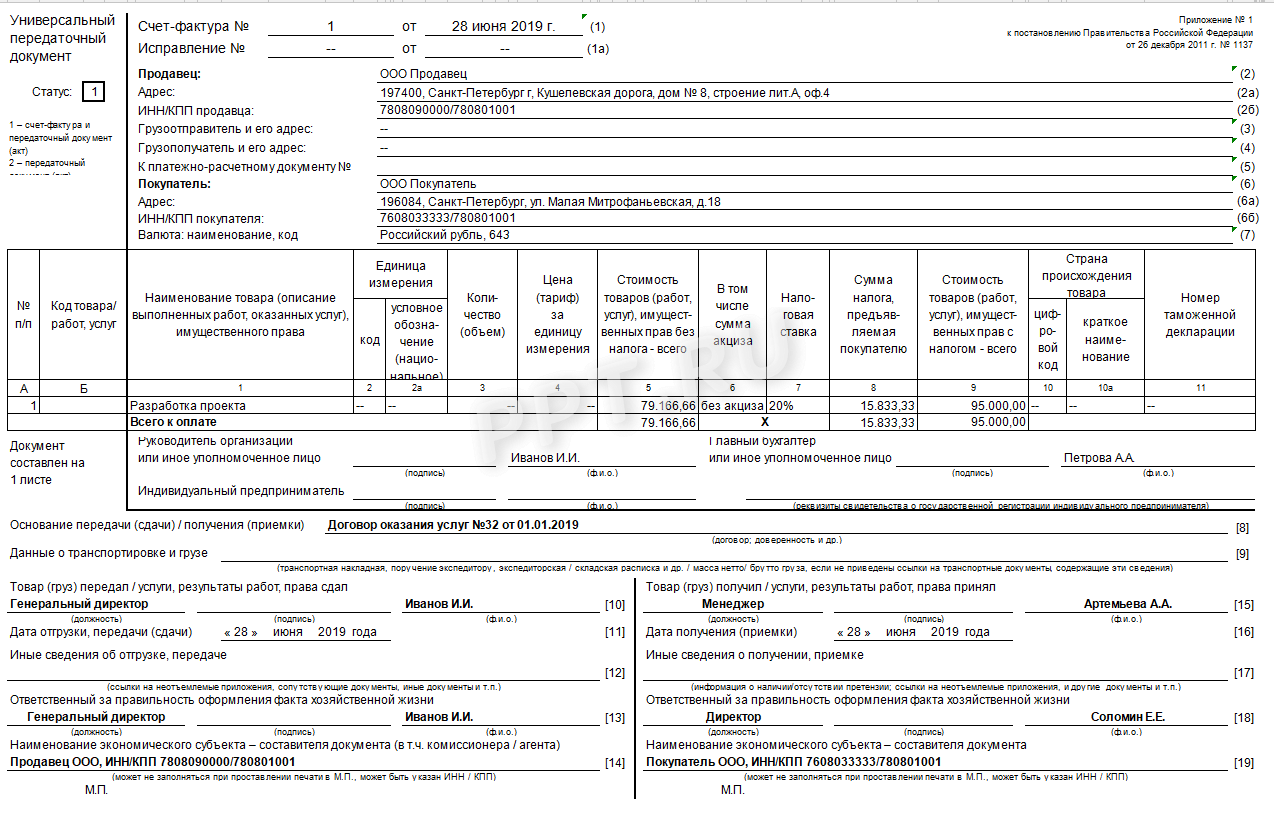

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

Универсальный Передаточный Документ

Скачать Форму и Приложения

Ф ормат УПД теперь один и тот же и для счетов-фактур, и для УПД.

Сам бланк УПД не поменялся, однако организации придется дополнять его самостоятельно, ведь он должен содержать все обязательные реквизиты, которые есть в счете-фактуре.

Компания не обязана использовать универсальный передаточный документ в документообороте. Но может это делать, чтобы уменьшить количество оформляемых документов.

УПД опять не стали обязательными документами, это по-прежнему рекомендованная форма.

передаточный документ (УПД).

Теперь необязательно выписывать отдельно счет-фактуру и товарную накладную. Эти два документа официально разрешено объединять в один - «универсальный передаточный документ» (УПД).

Организация может объединить информацию из ранее обязательных форм по передаче:

Материальных ценностей (ТОРГ-12 , М-15 , ОС-1, товарный раздел ТТН):

Данные счетов-фактур в УПД.

В УПД можно отражать факты:

- отгрузки товаров с транспортировкой или без нее (кроме недвижимости);

- передачи имущественных прав;

- результатов выполненных работ;

- оказания услуг.

Дополнительные сведения в УПД

Дополнительные сведения в УПД

УПД может содержать дополнительные сведения

Организация вправе дополнить УПД любыми данными, которые отражают специальные условия сделок.

Стороны могут использовать образец формы документа, объединяющей в себе форму счета-фактуры и информацию первичного учетного документа, дополняя его любыми другими показателями, необходимыми для отражения специальных условий сделок.

Это могут быть не содержащиеся в образце столбцы и строки за пределами черной рамки, что обеспечивает условие сохранения формы счета-фактуры.

КАК ВЫСТАВЛЯТЬ УПД

С 1 июля 2017 года формат УПД изменился. Выставляйте и принимайте от контрагентов только новый формат.

Главное изменение — добавится реквизит с идентификатором госконтракта. Он заполняется в том же порядке, что и в счетах-фактурах.

Компании при отгрузке могут не выставлять отдельно счет-фактуру и документ на отгрузку, а заполнить один — универсальный передаточный документ (УПД), который объединит их.

Форма УПД - это форма счета-фактуры, которая дополнена реквизитами первичного документа об отгрузке и приемке товара. Электронный УПД можно отправлять и контрагентам, и в налоговую инспекцию.

Компании могут по своему усмотрению усовершенствовать бланк универсального документа (письмо ФНС № ЕД-4-15/22619@ ).

Главное - чтобы дополнительные реквизиты не нарушали последовательность обязательных внутри жирной рамки. Дополнительные сведения отражаются после всех строк и граф с пометкой «Справочно».

Если организация не утвердила УПД в начале года, то её всё равно можно использовать с любой даты.

Для этого достаточно приложить бланк к договору с контрагентом и в учетной политике прописать, что Вы используете первичку, согласованную в договорах (письмо Минфина № 03-03-06/1/31261 ).

УПД, в котором допущена ошибка, можно исправить.

Исправления заверяются подписью с расшифровкой.

При изменении цены (например, после предоставления скидки) не получится выставить корректировочный УПД.

. . . .

Документы для скачивания:

Основные изменения в электронных и бумажных форматах документов, которые нужно учитывать бухгалтеру с 1 июля 2017 года.

Законодательная власть активно взялась за продвижение электронного документооборота и преобразование документов в электронный вид. Практически каждый месяц выходят акты, которые вводят новые электронные форматы документов, но и бумажная первичка не стала исключением. Поэтому мы собрали основные изменения, которые нужно учитывать бухгалтеру с 1.07.2017г. в своей работе.

1 июля 2017 г. Начинает действовать новый формат для составления счетов-фактур в электронной форме. Он будет универсальным (его можно использовать в роли счета-фактуры и документа об отгрузке товаров). Благодаря этому ФНС надеется сократить расхождения между счетом-фактурой и первичным документом.

Новые электронные форматы согласно Приказу ФНС России от 24.03.2016 N ММВ-7-15/155@

Универсальный передаточный документ (УПД)

Выполняет роль:

Счета-фактуры – СЧФ.

Счета-фактуры и документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) – СЧФДОП.

Документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) – ДОП.

В этом случае первичный документ может быть аналогом как ТОРГ-12, так и акта выполненных работ.

Корректировка универсального передаточного документа (УКД)

Выполняет роль:

Корректировочного счета-фактуры – КСЧФ.

Корректировочного счета-фактура и документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав – КСЧФДИС.

Документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав – ДИС.

Использовать старый формат счета-фактуры с 1 июля 2017 нельзя! Но если вы отправляли документы по старому формату до 1 июля, их можно будет представлять в налоговую до 31.12.2020 г.

Старые форматы, которые теряют свою силу

1 июля 2017 года согласно Приказу ФНС от 20.05.2016 N ММВ-7-15/329 утрачивают силу форматы товарной накладной по унифицированной форме № ТОРГ-12 и акта приемки-сдачи работ (услуг) и начинает функционировать формат представления документа о передаче товаров при торговых операциях и документа о передаче результатов работ (документа об оказании услуг).

Формат представления документа о передаче товаров при торговых операциях (ДПТ), утвержден Приказом ФНС России от 30.11.2015 N ММВ-7-10/551@.

Формат представления документа о передаче результатов работ (документа об оказании услуг) (ДПРР), утвержден Приказом ФНС России от 30.11.2015 N ММВ-7-10/552@.

Оба формата заменяют старые форматы –ТОРГ-12 и акта приемки-сдачи работ (услуг) соответственно. Использовать старые форматы уже будет нельзя.

Изменения в бумажном формате счета-фактуры

1 июля 2017 года вступают в силу изменения в правительственное Постановление от 26.12.2011 № 1137, который оговаривал формат выставления счета фактуры и корректировочного счета-фактуры (ФЗ № 56-ФЗ от 03.04.2017).

-

Ошибок в счете-фактуре никто не отменял

Несмотря на то, что происходят изменения в форматах документов, поблажек бухгалтеру в отношении ошибок законодательство делать не собирается. Поэтому напомним, что согласно п. 2 статьи 169 Налогового кодекса основанием для отказа в принятии к вычету сумм НДС может быть ошибка в счете-фактуре, препятствующая налоговой инспекции при проведении налоговой проверки идентифицировать налоговую ставку.

Поэтому не забывайте уделить время проверить ставку налога, иначе налоговая будет вправе отказать в вычете НДС. В случае обнаружения ошибки укажите на нее поставщику и попросите внести необходимые исправления с его стороны.

Перейти на новые форматы первичных документов проще, если использовать дополнительные возможности «1С»

Можно установить внешнюю обработку для «1С», чтобы она вносила все виды бумажных первичных документов в учетную систему. К примеру, такие программы, как «Скан-Загрузка документов», автоматически пересчитывают значения НДС. И их использование позволяет сократить время на ввод первички, избавиться от ошибок ручного ввода и сразу выявлять ошибки в переданных документах.

Новая форма счета-фактуры будет дополнена строкой 8 «Идентификатор государственного контракта, договора (соглашения)».

С 01 июля 2017 г. согласно Постановлению Правительства от 25.05.2017 № 625 введены новые формы счета-фактуры и универсального передаточного документа.

В них появился новый реквизит "Идентификатор государственного контракта, договора (соглашения)", он располагается после строки "Валюта: наименование, код".

Заполнять эту строку нужно при выставлении счета-фактуры в рамках:

- госконтракта на поставку товаров (работ, услуг);

- договора (соглашения) о предоставлении субсидий, бюджетных инвестиций, взносов в уставный капитал из федерального бюджета

Здесь следует указывать идентификатор таких контрактов или договора (соглашения) в случае присвоения идентификатора.

При этом с 01.07.2017 даже тем организациям, чьим контрактам, договорам или соглашениям не присвоен идентификатор госконтракта, и которыми получен счет-фактура по старой форме, во избежание налоговых рисков отказа в вычете НДС будет лучше попросить своих контрагентов перевыставить счет-фактуру с реквизитом идентификатора.

Для использования новых печатных форм необходимо обновление конфигураций 1С на актуальный релиз. Для некоторых пользователей это довольно трудоемко, поэтому мы разработали комплект внешних печатных форм, позволяющий отложить обновление и не нарушать законодательство. Комплект печатных форм доступен для двух релизов конфигурации Управление торговлей 11.1 и 11.2. Печатные формы подключаются через механизм дополнительных отчетов и обработок, как показано на рисунках ниже, и доступны в документе "Реализация товаров и услуг".

Внешний вид новой печатной формы счета-фактуры:

Для подключения внешний печатных форм перейдите в раздел Админинстрирование , подраздел Печатные формы и обработки . Для подключения дополнительных отчетов и печатных форм должен быть установлен флажок , если он не установлен, установите его. После этого перейдите по гиперссылке Дополнительные отчеты и обработки .

В окне дополнительных отчетов и обработок нажмите кнопку Создать, система предложит вам выбрать файл на компьютере. Выберите один из файлов комплекта, предварительно необходимо извлечь файлы из архива.

После выбора файла система автоматически заполнит все параметры дополнительной печатной формы, как показано на рисунке ниже. Необходимо сохранить дополнительную обработку.

После этого в командах печати документа Реализация товаров и услуг

появится новая команда, которая будет использоваться для печати актуальной формы документов. После создания дополнительной печатной формы необходимо открыть заново список документов продажи, чтобы команда печати появилась.

Описанные действия по подключению внешних печатных форм необходимо выполнить для каждой подключаемой формы: счет-фактура, счет-фактура в валюте и УПД.

Цена комплекта печатных форм 500 рублей.

|

Моментальная покупка комплекта |